知识分享:规划过程组——规划成本管理

规划过程组在《项目成本管理》这章中,主要包含以下内容:

7.1 规划成本管理

7.2 估算成本

7.3 制定预算

01、项目成本

成本的类型:

可变成本:随着生产量、工作量或时间而变的成本为可变成本(又叫变动成本),如材料。

固定成本:不随生产量、工作量或时间的变化而变化的非重复成本为回定成本,如折旧、房租。

直接成本:直接可以归属于项目工作的成本为直接成本。如项目团队差旅费、工资、项目使用的物料及设备使用费等。一般项目经理可控。

间接成本:来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,就形成了项目的间接成本,如税金、额外福利和保卫费用等。

机会成本:是利用一定的时间或资源生产一种商品时,而失去的利用这些资源生产其他最佳替代品的机会就是机会成本,泛指一切在做出选择后其中一个最大的损失。

沉没成本:是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。

沉没成本是一种历史成本,对现有决策而言是不可控成本,会很大程度上影响人们的行为方式与决策,决策时应排除沉没成本的干扰。

学习曲线:重复生成产品时,产品的单位成本会随着产量的扩大呈规律性递减。估算成本时,也要考虑此因素。随着深入复习,我们的学习效率也会越来越高

项目成本管理是指在整个项目生命周期中,对项目资源的成本进行有效估算、预算、监控和控制的过程。包括对人力资源、物资、设备和其他相关资源的费用进行综合管理,以确保项目在规定的预算内实现既定目标。

项目成本管理不仅仅是对开支的追踪,更是对资源投入和产出的精确计量。通过项目成本管理,项目团队可以更好地理解和规划资源的使用,最大化效益,减少浪费,从而提高整体项目的成功可能性。

在项目成本管理过程中,主要有成本估算、成本预算、成本控制三大步骤,每一步都对确保项目在预算内交付高质量成果至关重要。

02、规划成本管理

规划成本管理过程,也就是为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程,本过程的主要作用是,在整个项目中为如何管理项目成本提供指南和方向。

03、估算成本

成本估算是项目成本管理的起点。在项目初期,我们需要对各个阶段和活动的成本进行估算,建立合理的预算基础。

成本估算的步骤主要有以下三步:

1.识别分析成本的构成科目:主要工作就是确定完成项目活动所需要的物质资源(人、设备、材料)的种类;

2.根据已识别的项目成本构成科目,估算每一科目的成本大小;

3.分析成本估算结果:找替代成本,协调成本间比例关系(工期优化、费用优化、资源优化)。

估算成本的输入包含:

成本管理计划

人力资源管理计划

范围基准

项目进度计划

风险登记册

事业环境因素

组织过程资产

范围基准包括以下内容:

1.范围说明书:提供了产品描述、验收标准、主要可交付成果、项目边界以及项目的假设条件和制约因素;

2.工作分解结构:指明了项目的全部组件之间及全部可交付成果之间的相互关系;;

3.WBS词典:提供可交付成果的详细信息,并描述了为产出可交付成果,WBS各组件所需进行的工作。

估算成本的工具和技术包含:

专家判断

类比估算

参数估算

自下而上估算

三点估算

储备分析

质量成本

项目管理软件

卖方投资分析

群体决策技术

类比估算又叫做“自上而下估算”,它是以过去类似项目的参数值(如范围、成本、预算和持续时间等)或规模指标(如尺寸、重量和复杂性等)为基础,来估算当前项目的同类参数或指标。

适用范围:进行类比的以往项目在形式上和实质上都非常趋同

优缺点:

优点:简单易行,耗时少,花费少更

缺点:由于项目的独特性,该方法的估算准确性可能较低

参数估算是指利用历史数据之间的统计关系和其他变量来进行项目工作的成本估算。其准确性取决于参数模型的成熟度和基础数据的可靠性。

自下而上估算:

不同于类比估算中的自上而下,自下而上估算是对单个工作包或活动的成本进行最具体、细致的估算;然后把这些细节性成本向上汇总或“滚动”到最高层次,用于后续报告和跟踪。

它的优点是详细且准确,缺点是耗时而且估算本身费用很高。

三点估算:同进度管理中的一样,通过考虑三种估算值来界定活动成本的近似区间。

储备分析:

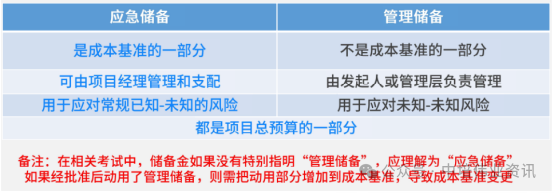

也就是为了应对成本的不确定性,成本估算中可以包括应急储备(有时也称作为“应急费用”)。应急储备是包含在成本基准中的一部分预算,用来应对已经接受的已识别风险,以及已经制定应急或减轻措施的已识别风险。应对的是那些会影响项目的“已知-未知”风险。

其中应急储备和管理储备的区别如下:

估算成本的输出包含:

活动成本估算

估算依据

项目文件更新

04、制定预算

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。该过程的主要作用是确定成本基准,可据此监督和控制项目绩效。

项目预算是在整个项目周期内分配资源和资金的计划,包括详细的费用项目和时间表。它为项目管理者提供了在不同阶段监控和调整资源分配的框架。通过预算,项目管理者可以确保有足够的资源支持每个阶段的实施,从而实现项目的整体目标。

制定预算的输入

在制定预算过程中,主要输入包括成本管理计划、范围基准、活动成本估算、估算依据、项目进度计划、资源日历、风险登记册、协议和组织过程资产。

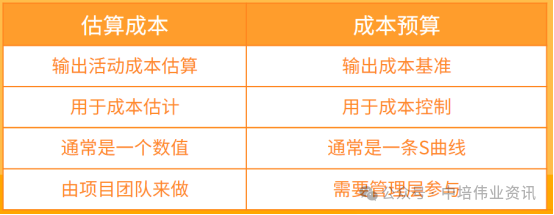

注意成本预算和成本估算的区别:

制定预算的工具和技术主要包括:成本汇总、储备分析、专家判断、历史关系、资金限制平衡。

资金限制平衡应该根据对项目资金的任何限制,来平衡资金支出。如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。

制定预算的输出主要包括:成本基准、项目资金需求和项目文件更新。

400-626-7377

400-626-7377

录播

录播

公开课

公开课

题库

题库

在线咨询

在线咨询